Votre entreprise du BTP rencontre des difficultés financières et vous ne savez pas comment les gérer ?

Vous avez du mal à identifier les raisons et savoir si ce sont des problèmes de fonds ou

simplement de passage ?

Après une analyse financière, un diagnostic est posé. Il vous permet de distinguer les raisons de vos difficultés et les leviers sur lesquels vous pouvez agir pour améliorer la situation financière de votre entreprise !

Parce qu’une gestion saine des finances de votre entreprise est signe de sa santé, de sa

rentabilité et de sa viabilité sur le très long terme, dans ce guide, chefs d’entreprise du BTP, vous trouverez des outils et des clés, pour vous permettre :

• d’effectuer le diagnostic financier : l’état des lieux financier exhaustif de votre entreprise, afin de comprendre ces dysfonctionnements et trouver des solutions pour y remédier.

• de réaliser des prévisions de trésorerie.

• de mettre en place un suivi de la santé financière de votre entreprise.

• de trouver des solutions efficaces pour pallier à vos difficultés de trésorerie.

• d’investir pour vous développer quand vos finances sont au beau fixe !

Pour en savoir plus, vous pouvez télécharger le guide ici.

1.1 UN DIAGNOSTIC FINANCIER, POURQUOI ?

Le diagnostic financier repose sur l’analyse fine et détaillée des informations comptables de l’entreprise : le bilan et le compte de résultat.

Les observations qui en découlent ne sont pas simplement financières mais prennent également en compte le fonctionnement et la stratégie de l’entreprise.

Le diagnostic financier répond à toutes ces questions :

• Votre entreprise est-elle solvable ?

• Quelles sont ses forces et ses faiblesses ?

• A-t-elle la capacité de générer des bénéfices à partir des capitaux investis ?

• Quelle croissance connaît-elle ?

• Quels sont les risques qu’elle supporte ?

• Sur quels leviers appuyer pour générer davantage de chiffres ?

• Sur quelles dépenses peut-on faire l’impasse pour réaliser des économies ?

• Quels marchés de niche peut-on exploiter pour se développer davantage ?

1.2 QUAND RÉALISER UN DIAGNOSTIC FINANCIER ?

Un diagnostic financier peut se réaliser à n’importe quel moment. Il faut surtout que votre expert-comptable puisse obtenir les documents nécessaires le plus régulièrement possible (tous les mois) et de façon exhaustive.

Un accompagnement efficace nécessite un approvisionnement en pièces comptables continu. Cela permet une réactivité vitale à la délivrance de l’information : plus l’information est rapide et correcte et plus la prise de décision est efficace.

Un diagnostic financier peut se réaliser :

• Lorsque des difficultés apparaissent. Le diagnostic cherchera alors à déterminer les causes des problèmes et proposera des solutions pour y faire face.

• Pour avoir une photographie à un instant T de la situation financière de son entreprise.

Le diagnostic permettra alors de l’améliorer et de trouver de nouvelles pistes de développement.

1.3 PAR QUI FAIRE RÉALISER LE DIAGNOSTIC FINANCIER DE VOTRE ENTREPRISE ?

• Vous pouvez le faire vous-même ou par une personne de votre équipe si elle dispose des compétences requises.

• Vous pouvez faire appel à un consultant externe.

• Vous pouvez aussi demander à votre expert-comptable de le réaliser.

LES 5 PRINCIPES À ADOPTER POUR CHOISIR SON EXPERT-COMPTABLE

1. Choisissez un expert-comptable familier du secteur du BTP

Il connaît les ratios financiers spécifiques à votre activité.

2. Favorisez un climat de confiance et de transparence

La relation avec votre expert-comptable est déterminante : plus la confiance sera forte, plus le travail de partenariat sera efficace et portera ses fruits. Vous pourrez vous confier à votre expert-comptable, lié au secret professionnel et au devoir de discrétion, afin qu’il comprenne et analyse votre situation lui

permettant de vous apporter les réponses et solutions adaptées au problème rencontré.

3. Optez pour un cabinet d’expert-comptable qui travaille avec des TPE ou PME comme la vôtre.

Ils connaissent les problématiques propres aux entreprises de petites tailles.

4. Anticipez de futures compétences

Un expert-comptable qui gère également la paie de vos salariés peut vous décharger de cette tâche. Il peut également vous accompagner dans les demandes d’aides au financement ? Un expert comptable aux compétences complémentaires est assurément un plus !

5. Préférez une proximité géographique

Détail non négligeable, même à l’heure où il est possible de travailler à distance, rencontrer son expert-comptable en face à face est primordial pour régler des problèmes de fond. Choisissez-le par

conséquent proche de votre entreprise.

Travailler avec un expert-comptable vous engage sur une vraie relation de partenariat.

Vous serez amené à signer une lettre de missions qui engage à la fois le cabinet d’expert comptable mais aussi votre entreprise. Les lettres de missions sont généralement constituées des rubriques suivantes :

• Type de missions : tenue, surveillance, procédure convenue.

• Présentation du cabinet.

• Présentation de l’entreprise.

• Montant des honoraires.

• Tableau de répartition des tâches de base.

• Conditions générales d’intervention et de la mission.

1.4 UNE OBSERVATION DÉTAILLÉE DU BILAN COMPTABLE ET DU COMPTE DE RÉSULTAT

Partie intégrante du diagnostic financier, l’analyse financière permet la mesure théorique de la performance économique et financière de votre entreprise. En effet, il est nécessaire que le professionnel qui établit l’analyse financière puisse confronter son approche théorique, fondée sur des données chiffrées, avec la réalité du terrain que vit l’artisan au quotidien. Si les chiffres indiquent, sur une année, que le coût des matières premières consommées (béton, ferrailles…) est anormalement élevé, cela peut révéler de prime abord que la rentabilité (facturation chantier) est

trop faible. Alors que dans les faits, l’artisan peut avoir fait le choix d’orienter son entreprise sur le secteur des appels d’offres, à plus faible marge.

DÉFINITIONS

Performance économique : une entreprise performante est à la fois efficace et efficiente.

• Elle est efficace lorsqu’elle remplit ses objectifs.

• Elle est efficiente lorsqu’elle remplit ses objectifs en ayant minimisé les moyens utilisés pour les atteindre.

Performance financière : une entreprise financièrement performante est une entreprise ayant la capacité de générer des bénéfices. C’est une entreprise rentable !

L’analyse financière est réalisée à partir de l’observation détaillée :

- du bilan comptable,

- du compte de résultat.

• Le bilan comptable de l’entreprise : c’est une photographie à un instant T de l’entreprise à la date d’arrêté des écritures, en général en fin d’année.

Il est composé :

> des actifs de l’entreprise : ce qu’elle possède.

> du passif de l’entreprise : ce qu’elle doit.

Le bilan se présente sous forme d’un tableau avec les actifs à gauche et le passif à droite :

ACTIF

ACTIF IMMOBILISÉ

Immobilisations incorporelles : Brevets, fonds commerciaux…

Immobilisations corporelles : Terrains, constructions, matériel industriel…

Immobilisations financières : Titres de participation, prêts…

ACTIF CIRCULANT

Stocks : Marchandises, matières premières, produits finis…

Créances : Créances sur les clients…

Disponibilités : Comptes en banque, caisse…

CAPITAUX PROPRES ET ASSIMILÉS

Capitaux propres : Capital, réserves…

Résultats de l’exercice (bénéfices ou pertes)

Report à nouveau (positif ou négatif)

DETTES

Dettes financières : Emprunts, découverts... auprès des banques. Emprunts et dettes auprès des associés

Dettes d’exploitation : Dettes auprès des fournisseurs, dettes fiscales et sociales

Dettes sur immobilisations

Autres dettes

A QUOI SERT LE BILAN COMPTABLE ?

Outil stratégique, le bilan comptable fait état de la santé financière de votre entreprise.

• Il analyse les performances de l’exercice passé et permet de déterminer des ratios essentiels :

> BFR (Besoin en Fonds de Roulement) : vos stocks (une fois vendus) et vos créances

clients (une fois encaissées) vous permettront-ils de payer vos dettes à court terme (fournisseurs, sous-traitants, organismes sociaux…)

> Solvabilité : c’est votre capacité à payer vos dettes.

• Il donne également des pistes permettant de piloter l’exercice comptable à venir, comme votre capacité à faire face à vos liquidités et aux obligations financières en cours.

> Les capitaux propres: c’est additionner le capital de départ (pour une société) et

l’ensemble des résultats de l’entreprise (bénéfices ou pertes) non récupérés par le

chef d’entreprise (ou les associés pour une société).

- S’ils sont positifs, la pérennité est assurée, votre banquier sera content !

- S’ils sont négatifs, il va falloir s’attacher à améliorer ce ratio pour rassurer le différents

partenaires (banquiers, fournisseurs, donneurs d’ordres…).

* Un petit rappel du calcul du BFR :

BRF = ACTIF CIRCULANT - PASSIF CIRCULANT

(stock + créances clients) - (dettes fournisseurs + dettes fiscales + dettes sociales + autres dettes non financières)

• Si le BFR > 0 c’est plutôt mauvais signe.

Cela signifie que les ressources à court terme ne permettent pas de couvrir les emplois à court terme. Il faudra donc que l’entreprise fasse financer ses besoins à court terme.

• Si le BFR < 0 c’est plutôt bon signe et montre qu’il y a une bonne gestion financière.

Cela signifie que l’entreprise règle ses fournisseurs après avoir été payée par ses clients.

• Le compte de résultat de l’entreprise : il recense le nombre d’affaires que l’entreprise

a réalisé sur un exercice comptable tout en vérifiant si elle a généré des bénéfices ou des pertes. Pour cela, le compte de résultat va répertorier les produits et les charges sur l’année et les comparer selon leur nature : courante, financière ou exceptionnelle.

A QUOI SERT LE COMPTE DE RESULTAT ?

• L’analyse des types de produits et charges, permet de comprendre comment s’est formé le résultat au cours de l’exercice comptable de l’année. Comment êtes-vous passé du chiffre d’affaires au résultat net comptable : matières premières, sous-traitance, frais généraux (locations engins…),

salaires…

• Il permet aussi de visualiser d’un exercice à l’autre, l’évolution des charges ou des produits en valeur, pourcentage ou poids par rapport au chiffre d’affaires. Cette analyse est appelée l’examen analytique : pourquoi la sous-traitance a augmenté (chantiers ayant recours à plus de main d’œuvre…), le carburant a baissé (réalisation des chantiers sur un secteur à proximité du siège social de l’entreprise…)

• Il donne des indications sur la performance de l’entreprise. Celle-ci peut être analysée à travers divers indicateurs comme :

> La marge brute (chiffre d’affaires - coût des matières premières)

> Le poids des moyens humains utilisés ([sous-traitance + salaires] / chiffre d’affaires).

1.5 PRÉSENTATION EN CINQ PHASES DU DIAGNOSTIC FINANCIER

Après l’analyse des données issues du bilan comptable et du compte de résultat, le diagnostic financier de l’entreprise peut être réalisé en cinq phases :

PHASE 1 : Analyse de la croissance de l’entreprise

Il s’agit ici d’établir sur trois années la courbe de croissance de l’entreprise. Les indicateurs sur lesquels vous pouvez vous baser sont le chiffre d’affaires ou le volume d’affaires conclues. Cette phase est complexe d’autant que le contexte économique est instable. Toutefois, le secteur de l’entreprise (particuliers, appels d’offres…) ainsi que le profil du chef d’entreprise doivent permettre de se projeter sur les années futures.

PHASE 2 : Analyse de la performance de

l’entreprise

La performance de votre entreprise s’analyse selon plusieurs indicateurs :

• Chiffre d’affaires.

• Marge brute.

• Excédent brut d’exploitation (capacité de l’entreprise à générer du cash).

• Rémunération du dirigeant.

• Résultat net comptable.

PHASE 3 : Analyse des flux de trésorerie de

l’entreprise (CashFlow)

Cette analyse prend en compte la capacité de votre entreprise à respecter les délais de paiements fournisseurs et à récupérer vos paiements auprès de vos clients.

PHASE 4 : Analyse de la structure financière de l’entreprise

La structure financière de votre entreprise repose sur les capitaux investis (capitaux personnels, prêts bancaires…). Son analyse détermine la capacité de votre entreprise à rembourser ses dettes ainsi que la possibilité de solliciter de nouveaux prêts.

PHASE 5 : Synthèse de la situation financière et risques

Une fois les indicateurs calculés, la synthèse met en exergue les dysfonctionnements de l’entreprise et les impacts financiers qui en découlent.

1.6 QUE FAIRE À L’ISSUE D’UN DIAGNOSTIC FINANCIER ?

À l’issue d’un diagnostic financier, il est essentiel de faire le point sur les dysfonctionnements relevés pour les résoudre.

Voici en exemple, une synthèse d’un diagnostic financier réalisé sur une entreprise dont le constat de difficulté est la diminution de sa trésorerie.

Les actions possibles en orange vous permettent de rectifier les dysfonctionnements par des actions

terrains.

Par exemple :

• Si vous constatez que vos stocks de matières premières (ciment, graviers…) augmentent, vous savez que vous devez agir sur l’écoulement plus rapide de ces derniers.

• Si vous constatez une diminution de votre chiffre d’affaires ou de votre activité d’une

année sur l’autre, une action à déployer serait de vous mettre à prospecter de nouveaux clients !

PROBLÈMES ET ACTIONS POSSIBLES POUR AMÉLIORER LES FINANCES DE SON ENTREPRISE

De rentabilité: l’entreprise ne dégage pas suffisamment de bénéfices

Augmenter son chiffre d’affaires.

Augmenter ses marges (contrôle de son prix de vente unitaire, de la consommation de matières premières).

Diminuer ses charges fixes (location ou acquisition d’engins, vérification de la consommation de carburant…)

Diminuer la masse salariale (s’assurer de la productivité des salariés).

De liquidité

Réduire les délais de règlements des clients.

Demander des acomptes par chantier.

Examiner tous les postes de dépenses à la loupe et les réduire au maximum.

Réduire les stocks excédentaires.

Demander des délais de paiement plus longs à ses fournisseurs.

De structure

Augmenter les capitaux propres de l’entreprise.

Réduire l’endettement.

Diminuer son parc d’engins et de véhicules non utiles.

Pour aller plus loin dans votre démarche, rapprochez-vous de votre expert-comptable, il saura vous dire sur quels leviers agir !

Un expert-comptable décryptera pour vous et avec vous, tous les éléments et vous fera les recommandations nécessaires afin d’améliorer les faiblesses constatées.

Réaliser un diagnostic permet d’identifier des axes d’amélioration à un instant T. Il peut être le point de départ d’une bonne gestion financière de son entreprise de bâtiment. Mais n’oubliez pas :

l’investissement du dirigeant et son intérêt à la gestion de son entreprise sont essentiels pour maintenir ces axes d’amélioration. Les efforts sont à réaliser au quotidien.

Etant donné que le travail de tout chef d’entreprise est d’anticiper au maximum ses besoins, il vous faut prévoir une trésorerie solide qui permettra de pallier tout évènement inopiné.

Un de vos engins tombe en panne. Les réparations sont lourdes et nécessitent le décaissement immédiat d’une somme d’argent imprévue ! Faire face à ce type d’imprévu peut être lourd de conséquences si vous n’avez pas la trésorerie disponible.

Voilà pourquoi, il est indispensable d’anticiper et de mettre en place un plan de trésorerie.

2.1 À QUOI SERT UN PLAN DE TRÉSORERIE ?

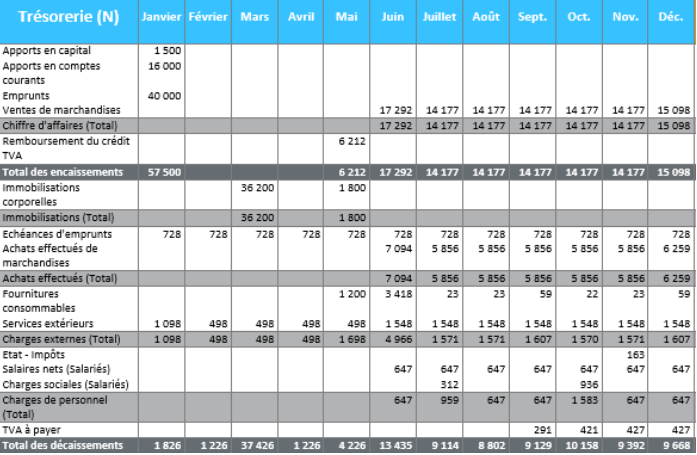

Le plan de trésorerie sert à anticiper les entrées et les sorties d’argent liées à l’activité de votre entreprise.

Anticiper la panne d’une machine et prévoir dans son plan de trésorerie de quoi financer sa réparation ou même un nouvel achat est tout à fait possible !

2.2 COMMENT CONSTRUIRE UN PLAN DE TRÉSORERIE ?

Il se décompose en deux parties : encaissements et décaissements mensuels.

Les encaissements mensuels

Vous y intégrez :

• votre chiffre d’affaires prévisionnel TTC par mois,

• les apports en capital,

• les apports en compte courant (apport de cash du dirigeant),

• les subventions reçues (prime d’embauche…),

• les produits financiers,

• les remboursements d’impôts (crédit de TVA…).

Les décaissements mensuels

Vous y intégrez :

• les investissements en matériels,

• les achats de fournitures TTC,

• les dépenses de sous-traitants,

• les frais généraux de l’entreprise (carburant, loyers, assurances, dépenses de transports,

location de matériels et engins…),

• les salaires et charges sociales (des salariés et du dirigeant),

• les impôts et les taxes (cotisation foncière des entreprises…).

2.3 COMMENT UTILISER ET ÉTABLIR UN SUIVI EFFICACE DE SON PLAN DE TRÉSORERIE ?

Chaque mois, en fonction des encaissements et décaissements réalisés, il convient d’ajuster le prévisionnel à la réalité.

Par exemple, en janvier 2020, vous prévoyez de réaliser un chiffre d’affaires de 10 000 € et fin janvier 2020, vous vous apercevez que ce chiffre d’affaires s’élève à 10 800 €.

Vous reportez la somme de 10 800 € sur la ligne chiffre d’affaires TTC pour le mois de janvier. Vous faîtes de même pour tous les investissements, tous les achats que vous avez réalisé au cours du mois.

Ce suivi pointilleux de votre trésorerie vous permettra de :

• Piloter les finances de votre entreprise à vue (adapter les décaissements aux fournisseurs en fonction de l’encaissement de vos clients).

• Prévoir des investissements (remplacement de machines…).

• Prévoir de recruter de nouveaux salariés qui viendront renforcer votre équipe !

Outre le suivi de sa trésorerie, une entreprise de bâtiment rentable doit être capable de mettre en place des indicateurs de suivi de sa santé financière.

Tout au long de l’année, il est indispensable de savoir où vous en êtes financièrement.

Pour cela, il existe différents moyens de suivre la santé financière de votre entreprise du bâtiment.

Vous pouvez utiliser les indicateurs de performance, ainsi que des ratios financiers. Ce suivi doit être à la fois régulier et rigoureux.

3.1 DES INDICATEURS CLÉS DE PERFORMANCE POUR PILOTER VOTRE ENTREPRISE

Vous pouvez utiliser des indicateurs clés de performance (appelés aussi KPI). Ils analysent la réalisation des tâches par rapport aux objectifs à atteindre.

Afin de piloter votre activité, vous pouvez choisir ceux qui vous paraissent les plus pertinents :

QUELQUES INDICATEURS DE PERFORMANCE

Indicateur de capacité

C’est la relation qui existe entre la quantité pouvant être produite et le temps mis pour le faire.

Exemple : Le montage d’un mur en blocs.

Un maçon monte un mur en bloc béton en une journée lorsqu’il prépare lui-même son mortier.

Lorsqu’il utilise du mortier prêt-à-l ’emploi, il monte le même mur en une demi-journée.

Il est clair que lorsqu’il emploie du mortier prêt-à-l’emploi, il va plus vite !

Privilégiez cette solution et vous gagnerez en rentabilité !

Indicateur de productivité

C’est la relation qui existe entre le résultat et les ressources utilisées pour le faire.

Exemple : dans votre équipe, vous avez un carreleur qui travaille plus vite qu’un autre.

• L’un pose 20 m2

de carrelage en 1 heure

• L’autre n’en pose que 16 m2

Le premier carreleur est plus productif que le second.

Indicateur de qualité

C’est la relation entre le résultat produit et sa qualité à l’usage.

Lorsque vous utilisez un béton prêt-à-l’ emploi, votre ouvrage est de meilleure qualité que lorsque vous préparez votre béton vous-même !

3.2 DES RATIOS FINANCIERS, POUR ÉVALUER LA SANTÉ

FINANCIÈRE DE VOTRE ENTREPRISE

Afin de suivre votre activité, il est aussi possible de mettre en place des ratios dont vous pourrez échanger avec votre expert-comptable lequel, de part son expérience du métier et sa vision globale, pourra vous comparer par rapport à votre secteur d’activité.

Evolution du CA HT

C’est le chiffre d’affaires de l’année, divisé par le chiffre d’affaires de l’année passé. Vous pouvez également le comparer à celui de vos concurrents.

Rapport des actifs circulant sur les dettes

Ce ratio vous permet de savoir si vous êtes en mesure de faire face à vos liquidités et aux obligations financières générales.

Ratio de productivité

Vous divisez le total du CA par le nombre d’ouvriers de votre équipe.

Vous obtenez un CA par collaborateur.

Ratio entre l’endettement net de votre entreprise sur ces capitaux propres

Cet indicateur vous permet d’évaluer le poids de votre dette.

L’excédent brut d’exploitation (EBE)

C’est la capacité d’une entreprise à créer des ressources de trésorerie uniquement par le fait de son exploitation. Cet indicateur mesure la performance opérationnelle d’une entreprise. Il vous permet de déterminer ce qu’il vous reste une fois que vous avez rémunéré vos salariés et payé vos impôts et taxes.

Marge brute d’exploitation

C’est le rapport entre l’excédent brut d’exploitation et le chiffre d’affaires. Il mesure l’excédent généré par votre activité.

3.3 DES SUIVIS RÉGULIERS, POUR PRÉSERVER VOTRE ACTIVITÉ

Afin d’être à tout moment au fait de la situation financière de votre entreprise, nous vous conseillons de créer des tableaux de bord de suivi de la santé financière de votre entreprise.

Le suivi régulier d’indicateurs est aujourd’hui facilité par des logiciels de gestion métier que vous ou votre expert-comptable seront en capacité d’analyser.

Les difficultés de trésorerie sont les plus compliquées à gérer. Elles occasionnent stress et empêchent souvent de se concentrer sur le développement de l’entreprise.

Comment y faire face ?

4.1 AUGMENTER VOTRE CHIFFRE D’AFFAIRES

Il n’y a pas de secret, il faut faire rentrer de l’argent dans les caisses et augmenter votre chiffre d’affaires.

Pour cela, mettez en place un plan d’action commercial qui vous permettra de fixer un cap sur les prochains mois. Le plan d’action commercial est souvent composé de trois grandes parties :

1 - Fixer des objectifs sur une période donnée.

2 - Déterminer les actions opérationnelles par objectif.

3 - Décider d’un budget ou de moyens humains consacrés aux objectifs.

EXEMPLE D’UN PLAN D’ACTION COMMERCIAL

.jpg?width=638&name=Capture%20(1).jpg)

N’hésitez pas à consulter notre guide spécial consacré à « Comment promouvoir votre entreprise du bâtiment et votre savoir-faire à La Réunion ? »

4.2 DIMINUER LES CHARGES DE VOTRE ENTREPRISE

Avec l’aide de votre expert-comptable, examinez à la loupe tous vos postes de dépenses et voyez où vous pouvez réduire vos frais.

• Les frais kilométriques : voyez si vous pouvez optimiser vos déplacements.

• Évaluez comment réduire les notes de frais.

• Évitez de stocker trop de matériaux sur vos chantiers. Vous immobilisez de la trésorerie et en plus vous risquez de vous les faire voler… Privilégiez le prêt-à-l’ emploi (béton ou mortier, par exemple) gage de qualité et gain de temps !

• Optimisez vos achats en faisant de la location bail, par exemple. Pour dégager rapidement de la trésorerie vous pouvez utiliser une voiture de l’entreprise, en cédant la propriété à un tiers sous la forme d’un loyer. ( “Comment optimiser vos achats et votre logistique sur chantier ?”).

• Justifiez l’ensemble de vos transactions financières grâce aux pièces comptables (factures clients et fournisseurs, bons de commande, bons de livraison, notes de frais, bulletins de paie…). Sans ces pièces, difficile, voire impossible de calculer votre TVA, vos impôts ou d’établir vos comptes annuels. Vous risquez de voir votre montant imposable augmenter et vous ne pourrez pas récupérer la TVA sans justificatifs d’achats.

Bref, traquez dans les moindres détails, les dépenses de votre entreprise !

Ce plan de réduction des frais, ne doit pas intervenir seulement lorsque votre entreprise va mal. Au contraire, elle doit se faire lorsque votre entreprise se porte bien. Car lorsque votre entreprise connaît des difficultés, vous avez tendance à vous focaliser sur la réduction des coûts directs (matières

premières, caractéristiques du produit, production, etc.). La qualité du produit et du service pourrait alors en être diminuée et nuire à votre image.

Posez-vous et faites un état des lieux des dépenses qui vous impactent négativement.

4.3 RECOURIR À DES FINANCEMENTS ADAPTÉS

Il existe des recours possibles pour pallier vos difficultés de trésorerie.

Auprès des banques

• Le crédit de trésorerie. Si votre entreprise est financièrement saine et qu’elle connaît des problèmes de trésorerie passagers, vous pouvez avoir recours au crédit bancaire pour des montants faibles. La banque peut également autoriser un découvert plus important.

Auprès de BPI France

• Bpifrance accompagne les entreprises pour voir plus grand et plus loin. De l’amorçage jusqu’à la cotation en bourse, du crédit aux fonds propres, Bpifrance offre des solutions de financement adaptées à chaque étape de la vie de votre entreprise. Ils peuvent vous soutenir en ce moment pour faire bénéficier votre entreprise du Prêt garanti par l’Etat.

Les aides publiques

• Les aides du COmité DÉpartemental d’Examen des problèmes FInanciers des entreprises (CODEFI) (Source : les-aides.fr).

Selon votre situation et vos difficultés, elles peuvent revêtir plusieurs formes :

• Démarches de conciliation auprès d’organismes publics ou parapublics pour le règlement de la TVA, par exemple.

• Délais pour le règlement des dettes fiscales et sociales.

• Médiation auprès des partenaires de l’entreprise (banques, associés) pour la continuité de leur soutien.

Pour connaître les aides publiques proposées aux entreprises en difficulté, consultez le site les-aides.fr

• Le recours au médiateur de crédit.

Des organismes comme la Direction Générale des Finances Publiques ou l’Urssaf peuvent intervenir auprès des banques ou proposer des solutions de règlement de créances sur-mesure.

4.4 RALLONGER CERTAINS DÉLAIS ET EN RÉDUIRE D’AUTRES

En cas de difficulté de trésorerie, vous pouvez également agir sur les délais de paiement.

Restez alerte sur vos paiements échus, en terme de créances clients ou d’encours fournisseurs. Cette vision d’ensemble, va vous permettre d’anticiper les financements nécessaires.

Vous devez agir vite :

• relancez vos clients,

• mettez en place des solutions avec votre banquier,

• renégociez vos contrats d’achat avec vos fournisseurs et/ou négociez des délais de paiement supplémentaires,

• demandez des échelonnements à l’administration (impôts, cotisations…)

• reportez des investissements moins urgents,

• diminuez votre niveau de stock…

4.5 REPENSER LA GESTION DE SES IMMOBILISATIONS ET DE SON STOCK

Les stocks dormants peuvent être la source de coûts de gestion élevés qu’il est important d’éliminer. Ce sont le ciment, les granulats, ou les autres matières premières que vous avez stockés à cause d’erreurs de commandes, de dates limites dépassées…

Afin d’éviter le surstockage, voici trois façons de repenser la gestion de ses immobilisations et de son stock.

1- Créez un stock de sécurité pour éviter les ruptures et fonctionner en flux tendus.

2- Anticipez et suivez la demande de façon minutieuse.

3- Recyclez les matières premières en surplus.

Votre expert-comptable vous annonce que votre entreprise se porte bien.

Tous les indicateurs financiers sont au beau fixe et vous avez même dégagé des bénéfices inattendus en 2020 ?

Voici comment mettre à profit votre bonne santé financière !

5.1 EFFECTUER DE LA MAINTENANCE OU RENOUVELER DU MATÉRIEL VIEILLISSANT

Vos bétonnières de chantier ont besoin d’être renouvelées ? Vos échafaudages nécessitent une maintenance ?

Pourquoi ne pas profiter de cette période faste pour effectuer de la maintenance et renouveler votre matériel vieillissant ?

Avec ces changements, vous gagnerez assurément en sécurité et en productivité !

5.2 INVESTIR DANS DU NOUVEAU MATÉRIEL POUR PLUS DE CONFORT OU EN VUE DE RECRUTER

Puisque tout va bien, vous avez décidé de faire grossir votre masse salariale ! En 2021, vous avez l’intention de recruter un nouveau maçon, un carreleur et un terrassier.

Afin de faciliter le travail du nouveau terrassier, vous investissez dans une nouvelle pelleteuse.

5.3 FORMER VOS SALARIÉS, UN BÉNÉFICE SUR DU LONG TERME

Mettre en place un plan de formation en 2021 pour vos salariés peut être un réel bénéfice sur le long terme.

• Former ses salariés participe au plein développement de l’entreprise.

• Les compétences acquises par vos salariés sont une valeur ajoutée pour votre entreprise et sont sources de compétitivité.

• Un salarié à qui l’entreprise offre une formation valorisante qui lui permet de monter en compétence est un salarié qui s’engagera davantage dans l’entreprise sur le long terme.

5.4 ÉTUDIER DES MARCHÉS ET NICHES COMPLÉMENTAIRES À VOTRE CŒUR DE MÉTIER

Lorsque tout va bien dans une entreprise, il est aussi possible d’explorer de nouveaux marchés, des niches complémentaires à votre cœur de métier !

Vous êtes spécialisé dans la pose de béton décoratif, vous avez déjà réalisé de beaux revêtements pour des particuliers et des entreprises à La Réunion ?

Vous souhaitez explorer le marché mauricien, pourquoi ne pas financer une mission de prospection dans l’île sœur pour savoir si votre savoir-faire peut plaire ?

5.5 COMMUNIQUER POUR TROUVER DE NOUVEAUX CLIENTS

Faîtes en sorte de vous mettre à la page (internet) et de vous lancer sur les réseaux sociaux où seront vos clients (Facebook, Linkedin par exemple).

La donne change et vos futurs prospects vous chercheront sur internet, se renseigneront sur vos chantiers et réalisations. Ils auront besoin de voir les photos de vos succès et d’avoir les témoignages de vos clients…

"Diplômé d’expertise-comptable depuis 2005, j’accompagne les entreprises du BTP dans la mise en place de leur stratégie et des outils adaptés à leur activité."

"Avec plus de 20 ans d’expérience en tant que responsable comptable et fiscal, mon rôle principal est d’assurer la conformité de toutes les exigences réglementaires comptables. Je suis également en charge de la gestion et de l’encadrement d’une équipe dédiée à la production des états comptables et financiers"

"Depuis 8 ans, au contrôle de gestion, j’accompagne Teralta dans le pilotage et l’optimisation de sa performance financière. J’anime la production des informations financières pour améliorer la maîtrise de nos coûts et augmenter notre productivité. Pour chacune de nos actions, les besoins et attentes de nos clients sont au centre de notre réflexion."